Ставим на работе «генератор экономических сценариев» — грубо говоря, генератор равновероятных траекторий нужных нам экономических показателей на нужный нам период. Например, курс евро к доллару на сто лет вперёд — невозможно сказать, какая из этих траекторий реализуется, главное — что они равновероятны и покрывают более-менее плотно все возможные варианты.

В настройках программы есть параметр «randomize seed». Ну, говорят показывающие нам программу ребята, у нас хороший генератор случайных чисел. Но ведь вы же не будете генерировать миллиарды сценариев, а всего лишь тысячу-другую, правда? А при малом количестве случайных чисел всегда есть вероятность попасть в зону, где эти случайные числа будут «неправильными», например все отрицательными. Вот для таких клиентов как вы, мы нашли в нашей псевдослучайной последовательности точку, соответствующую randomize seed = 31.31, после которой случайные числа довольно «хорошие» даже при малых горизонтах.

Я щипаю себя — нет, не сплю. Переспрашиваю, правильно ли я понял. Да, говорят, если сгенерировать два раза сценарии с одним и тем же randomize seed, то сценарии будут совершенно идентичны. И да, подавляющее большинство их клиентов ставят randomize seed на этот magic number 31.31!

У меня аж руки чешутся посмотреть, на сколько изменится наш окончательный результат, если подвигать этот randomize seed.

К слову, ребята, два дня рассказывавшие нам про свою программу, оба шотландцы. Чтобы примерно представить уровень моего понимания их акцента — в самом начале я спросил у них, кто такой «юкоф», о котором они так много говорят (сразу вспомнился какой-то английский фильм про вторую мировую войну, где Жукова записали как Jukov, и произносили именно «юкоф»). Оказался yield curve...

В настройках программы есть параметр «randomize seed». Ну, говорят показывающие нам программу ребята, у нас хороший генератор случайных чисел. Но ведь вы же не будете генерировать миллиарды сценариев, а всего лишь тысячу-другую, правда? А при малом количестве случайных чисел всегда есть вероятность попасть в зону, где эти случайные числа будут «неправильными», например все отрицательными. Вот для таких клиентов как вы, мы нашли в нашей псевдослучайной последовательности точку, соответствующую randomize seed = 31.31, после которой случайные числа довольно «хорошие» даже при малых горизонтах.

Я щипаю себя — нет, не сплю. Переспрашиваю, правильно ли я понял. Да, говорят, если сгенерировать два раза сценарии с одним и тем же randomize seed, то сценарии будут совершенно идентичны. И да, подавляющее большинство их клиентов ставят randomize seed на этот magic number 31.31!

У меня аж руки чешутся посмотреть, на сколько изменится наш окончательный результат, если подвигать этот randomize seed.

К слову, ребята, два дня рассказывавшие нам про свою программу, оба шотландцы. Чтобы примерно представить уровень моего понимания их акцента — в самом начале я спросил у них, кто такой «юкоф», о котором они так много говорят (сразу вспомнился какой-то английский фильм про вторую мировую войну, где Жукова записали как Jukov, и произносили именно «юкоф»). Оказался yield curve...

no subject

Date: 2011-03-17 01:06 pm (UTC)В каких-то чипсетах помнится был внутренний true ГСЧ, но идея не прижилась..

no subject

Date: 2011-03-17 01:31 pm (UTC)no subject

Date: 2011-03-17 01:57 pm (UTC)no subject

Date: 2011-03-17 02:01 pm (UTC)Меня удивило конкретно что "у нас хороший генератор случайных чисел"

казалось бы 100% стандартный должен быть?

no subject

Date: 2011-03-17 02:22 pm (UTC)Саша внизу правду говорит, что есть настоящие случайные генераторы, на какой-то случайной физике основанные, результаты которых реально продают для «белого шума».

no subject

Date: 2011-03-17 03:53 pm (UTC)а генераторы.. http://www.protego.se/sg100_en.htm например

Или у них же ("если вам нужна недлинная последовательность") - диски с последовательностями с "настоящего" прибора.

no subject

Date: 2011-03-17 02:36 pm (UTC)no subject

Date: 2011-03-17 03:44 pm (UTC)Оно конечно стоит денег, но ИМХО речь идет о ситуации (2 человека на неделю приехали - это ведь само по себе тысячи долларов) когда стоимость генератора уже оправдана.

Ну собственно я уже помянул - в какой-то момент, как я помню, true random пытались встроить стандартным оборудованием в чипсеты- но не пошло почему-то; хотя могло бы быть полезно...

no subject

Date: 2011-03-17 03:57 pm (UTC)no subject

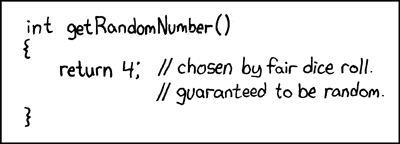

Date: 2011-03-17 04:06 pm (UTC)По моему опыту, как только начинают страдать херней и переписывать стандартные библиотеки (не дорабатывать под себя, а делать "свои")- сушите весла, работать не будет. Особенно если окошки-менюшки нестандартные начинаются, это полный финиш. Собственно это и удивило - если охота выпендриться, можно это делать аккуратнее, без return(4) - цена вопроса - 100-200 денег. Сугубое ИМХО.

no subject

Date: 2011-03-17 06:56 pm (UTC)no subject

Date: 2011-03-17 07:26 pm (UTC)no subject

Date: 2011-03-18 09:16 am (UTC)no subject

Date: 2011-03-17 01:43 pm (UTC)no subject

Date: 2011-03-17 02:33 pm (UTC)no subject

Date: 2011-03-17 01:46 pm (UTC)Кстати, вообще генерация "правильных" случайных чисел (для оценки всяких сингулярных интегралов, например) - довольно разработанная область. Я слышал даже о продажах банкирам сидюков с набором псевдослучайных чисел.

no subject

Date: 2011-03-17 01:56 pm (UTC)На самом деле, теория там даже более общая — она работает с траекториями, каждой из которых присвоена какая-то плотность вероятности. Просто для упрощения понимания мы работаем с равноаероятными траекториями. То есть, грубо говоря, более вероятная траектория будет выпадать чаще и будет повторяться в наших сценариях.

По поводу генерации чисел — ты уже второй, кто об этом пишет, похоже, я невнятно выразился. Проблема глобальная: на малом количестве точек очень сложно не попасть в какое-то отклонение случайных чисел. представь, что ты генеришь всего два случайных числа от 0 до 1. И выпали, скажем, 0,0001 и 0,0002. Согласись, что на этих двух числах ты легко можешь получить бредовый результат, какой умной ни была бы твоя теория, которая использует эти случайные числа. при этом, предположим, генератор у тебя идеальный, и если ты сгенеришь миллиард случайных чисел, то распределение будет красивым и аккуратным. Вопрос остаётся: что делать, если тебе не нужно генерить (ибо нет возможности обработать) очень много чисел?

no subject

Date: 2011-03-17 02:07 pm (UTC)Про случайные числа я понял тебя именно так, как ты описал, я просто заметил, что проблема "как бы нам уменьшить количество вычислений посредством уменьшения количества случайных чисел" - довольно известная и там уже натоптано. Кстати, если результат вычислений по модели критически зависит от входного набора случайных чисел, то любой выбор этого набора (пардон за тавтологию) обозначает имплицитное дополнение модели (не её автором, а тем, кто выбирает). Но на фоне науки, предсказывающей будущее, это уже ерунда :)

no subject

Date: 2011-03-17 02:25 pm (UTC)А последний — об этом и пост. На фоне красивой модели — жирная такая ерунда.

no subject

Date: 2011-03-17 02:30 pm (UTC)no subject

Date: 2011-03-17 02:36 pm (UTC)А то, что ты говоришь, это да, это есть. «Но только не в нашем районе» :-Р

no subject

Date: 2011-03-17 02:39 pm (UTC)no subject

Date: 2011-03-17 02:10 pm (UTC)Спроси у японцев что случается когда три неприятности подряд - землетрясение, цунами, и валится ЛЭП? Если такие сценарии заведомо хотим исключить - то да, выбираем "чистый" участок последовательности.. Или отдельно моделируется worst case?

no subject

Date: 2011-03-17 02:33 pm (UTC)1. Можно моделировать сразу целый мир. То есть, ты рассматриваешь вероятность события «землетрясение, плюс цунами, плюс ЛЭП упала». Генератор сценариев нужен сложный, сценариев много и т.д. (на самом деле, как ты правильно заметил, мы ищем практически worst case, точнее не на 100% худший, а на 99,5%, то есть самое худшее из того, что происходит раз в 200 лет).

2. Можно моделировать маргинальные реакции мира на каждый фактор риска. например, на землетрясение. потом — на цунами. но тогда в конце придётся

высосать из пальцаввести в расчёты матрицу корреляции этих факторов — цунами очень хорошо коррелирует с землетрясениями.3. «Чистый» участок последовательности нужен не для того, чтобы исключить заведомо плохие или хорошие экстремальные случаи, а наоборот — убедиться, что все более-менее экстремальные случаи покрыты. Например, мы можем потерять много денег как в случае повышения процентной ставки (облигации дешевеют, клиенты линяют), так и понижения (мы не можем выплатить собственные обещания). То есть мы предполагаем, что мы не знаем, какой из сценариев нам нужен для 99,5% worst case, поэтому тупо сделаем 1000, отсортируем и возьмём пятый сзади. Но при этом хотим надеяться, что все варианты не будут выигрышными, что при таком малом количестве тиражей вполне вероятно.

no subject

Date: 2011-03-17 02:45 pm (UTC)no subject

Date: 2011-03-17 03:08 pm (UTC)no subject

Date: 2011-03-17 03:10 pm (UTC)no subject

Date: 2011-03-17 03:13 pm (UTC)no subject

Date: 2011-03-17 03:48 pm (UTC)Если модель оценивает случайные события - то исключать варианты типа "не повезло, и еще раз, и еще - боже, чем я перед тобой провинился??" некорректно. Речь не о взаимозависимости событий, а о том что искуственно ограничивается все "неплохими" сценариями..

no subject

Date: 2011-03-17 06:52 pm (UTC)no subject

Date: 2011-03-17 07:00 pm (UTC)Но это мы уходим в дебри.. давайте простую ситуацию - поверим что все зависимости учтены..

no subject

Date: 2011-03-18 09:15 am (UTC)no subject

Date: 2011-03-18 09:21 am (UTC)Разумеется, очень многим это было ясно заранее (там действительно, идиотов как бы и не меньше, чем в прочих местах).

no subject

Date: 2011-03-18 09:25 am (UTC)no subject

Date: 2011-03-18 09:36 am (UTC)Соответственно, простым людям остаётся из доступных им ОБСов выбирать непротиворечивые, ясные и объясняющие то, что произошло.

Особенно хорошо, когда ОБС имеет предсказательную силу. Вот например, у меня есть приятель, который в июле 98 года поделился тем, что только что вывел все свои деньги, вложенные в Москве, за границу (потому что там ему стало стрёмно). Понятно, что, если мне когда-нибудь доведётся что-нибудь своё инвестировать, я посоветуюсь именно с ним.

no subject

Date: 2011-03-17 03:47 pm (UTC)no subject

Date: 2011-03-17 03:51 pm (UTC)no subject

Date: 2011-03-17 03:54 pm (UTC)ус отклеилсяв слове yield опечаткаno subject

Date: 2011-03-17 04:01 pm (UTC)no subject

Date: 2011-03-17 06:39 pm (UTC)