Ставим на работе «генератор экономических сценариев» — грубо говоря, генератор равновероятных траекторий нужных нам экономических показателей на нужный нам период. Например, курс евро к доллару на сто лет вперёд — невозможно сказать, какая из этих траекторий реализуется, главное — что они равновероятны и покрывают более-менее плотно все возможные варианты.

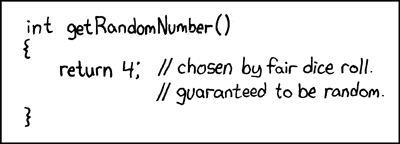

В настройках программы есть параметр «randomize seed». Ну, говорят показывающие нам программу ребята, у нас хороший генератор случайных чисел. Но ведь вы же не будете генерировать миллиарды сценариев, а всего лишь тысячу-другую, правда? А при малом количестве случайных чисел всегда есть вероятность попасть в зону, где эти случайные числа будут «неправильными», например все отрицательными. Вот для таких клиентов как вы, мы нашли в нашей псевдослучайной последовательности точку, соответствующую randomize seed = 31.31, после которой случайные числа довольно «хорошие» даже при малых горизонтах.

Я щипаю себя — нет, не сплю. Переспрашиваю, правильно ли я понял. Да, говорят, если сгенерировать два раза сценарии с одним и тем же randomize seed, то сценарии будут совершенно идентичны. И да, подавляющее большинство их клиентов ставят randomize seed на этот magic number 31.31!

У меня аж руки чешутся посмотреть, на сколько изменится наш окончательный результат, если подвигать этот randomize seed.

К слову, ребята, два дня рассказывавшие нам про свою программу, оба шотландцы. Чтобы примерно представить уровень моего понимания их акцента — в самом начале я спросил у них, кто такой «юкоф», о котором они так много говорят (сразу вспомнился какой-то английский фильм про вторую мировую войну, где Жукова записали как Jukov, и произносили именно «юкоф»). Оказался yield curve...

В настройках программы есть параметр «randomize seed». Ну, говорят показывающие нам программу ребята, у нас хороший генератор случайных чисел. Но ведь вы же не будете генерировать миллиарды сценариев, а всего лишь тысячу-другую, правда? А при малом количестве случайных чисел всегда есть вероятность попасть в зону, где эти случайные числа будут «неправильными», например все отрицательными. Вот для таких клиентов как вы, мы нашли в нашей псевдослучайной последовательности точку, соответствующую randomize seed = 31.31, после которой случайные числа довольно «хорошие» даже при малых горизонтах.

Я щипаю себя — нет, не сплю. Переспрашиваю, правильно ли я понял. Да, говорят, если сгенерировать два раза сценарии с одним и тем же randomize seed, то сценарии будут совершенно идентичны. И да, подавляющее большинство их клиентов ставят randomize seed на этот magic number 31.31!

У меня аж руки чешутся посмотреть, на сколько изменится наш окончательный результат, если подвигать этот randomize seed.

К слову, ребята, два дня рассказывавшие нам про свою программу, оба шотландцы. Чтобы примерно представить уровень моего понимания их акцента — в самом начале я спросил у них, кто такой «юкоф», о котором они так много говорят (сразу вспомнился какой-то английский фильм про вторую мировую войну, где Жукова записали как Jukov, и произносили именно «юкоф»). Оказался yield curve...

no subject

Date: 2011-03-17 02:10 pm (UTC)Спроси у японцев что случается когда три неприятности подряд - землетрясение, цунами, и валится ЛЭП? Если такие сценарии заведомо хотим исключить - то да, выбираем "чистый" участок последовательности.. Или отдельно моделируется worst case?

no subject

Date: 2011-03-17 02:33 pm (UTC)1. Можно моделировать сразу целый мир. То есть, ты рассматриваешь вероятность события «землетрясение, плюс цунами, плюс ЛЭП упала». Генератор сценариев нужен сложный, сценариев много и т.д. (на самом деле, как ты правильно заметил, мы ищем практически worst case, точнее не на 100% худший, а на 99,5%, то есть самое худшее из того, что происходит раз в 200 лет).

2. Можно моделировать маргинальные реакции мира на каждый фактор риска. например, на землетрясение. потом — на цунами. но тогда в конце придётся

высосать из пальцаввести в расчёты матрицу корреляции этих факторов — цунами очень хорошо коррелирует с землетрясениями.3. «Чистый» участок последовательности нужен не для того, чтобы исключить заведомо плохие или хорошие экстремальные случаи, а наоборот — убедиться, что все более-менее экстремальные случаи покрыты. Например, мы можем потерять много денег как в случае повышения процентной ставки (облигации дешевеют, клиенты линяют), так и понижения (мы не можем выплатить собственные обещания). То есть мы предполагаем, что мы не знаем, какой из сценариев нам нужен для 99,5% worst case, поэтому тупо сделаем 1000, отсортируем и возьмём пятый сзади. Но при этом хотим надеяться, что все варианты не будут выигрышными, что при таком малом количестве тиражей вполне вероятно.

no subject

Date: 2011-03-17 02:45 pm (UTC)no subject

Date: 2011-03-17 03:08 pm (UTC)no subject

Date: 2011-03-17 03:10 pm (UTC)no subject

Date: 2011-03-17 03:13 pm (UTC)no subject

Date: 2011-03-17 03:48 pm (UTC)Если модель оценивает случайные события - то исключать варианты типа "не повезло, и еще раз, и еще - боже, чем я перед тобой провинился??" некорректно. Речь не о взаимозависимости событий, а о том что искуственно ограничивается все "неплохими" сценариями..

no subject

Date: 2011-03-17 06:52 pm (UTC)no subject

Date: 2011-03-17 07:00 pm (UTC)Но это мы уходим в дебри.. давайте простую ситуацию - поверим что все зависимости учтены..

no subject

Date: 2011-03-18 09:15 am (UTC)no subject

Date: 2011-03-18 09:21 am (UTC)Разумеется, очень многим это было ясно заранее (там действительно, идиотов как бы и не меньше, чем в прочих местах).

no subject

Date: 2011-03-18 09:25 am (UTC)no subject

Date: 2011-03-18 09:36 am (UTC)Соответственно, простым людям остаётся из доступных им ОБСов выбирать непротиворечивые, ясные и объясняющие то, что произошло.

Особенно хорошо, когда ОБС имеет предсказательную силу. Вот например, у меня есть приятель, который в июле 98 года поделился тем, что только что вывел все свои деньги, вложенные в Москве, за границу (потому что там ему стало стрёмно). Понятно, что, если мне когда-нибудь доведётся что-нибудь своё инвестировать, я посоветуюсь именно с ним.